„Inflációs időszakban befektetni kell” – Brókert kérdeztünk

Demeter György brókerrel beszélgettünk állampapírokról, részvényekről, s arról, mire figyeljünk, ha úgy döntünk, nem a matrac alatt vagy a bankban akarjuk tartani a megtakarított pénzünket.

– Inflációs időket élünk, értéktelenedik el a pénz, az elmúlt hónapokban sokan kénytelenek voltak hozzányúlni a megtakarításaikhoz. Mit érdemes csinálni ebben az időszakban a megtakarított pénzünkkel, hogy ne veszítse el az értékét?

– Inflációs időszakban a pénzt befektetni kell. Mibe fektessünk be? Több alternatíva is van. Ez a kockázati tűrőképességünktől függ, és attól, hogy mennyire ismerjük az adott pénzügyi eszközöket. A legfontosabb, hogy ne tartsuk folyószámlán a pénzt, mert akkor az infláció megeszi, hanem kezdjük el szépen lassan befektetni. Legjobb azzal kezdeni, hogy utánaolvasunk a dolgoknak, utána pedig elkezdeni a lelki alkatunknak leginkább megfelelő pénzügyi eszközökbe befektetni.

– Mi a legcélszerűbb azok számára, akik kevéssé stressztűrők, akiknek nem számít, hogy nem hoz túlságosan sokat a befektetés, ellenben fontos, hogy bombabiztos legyen?

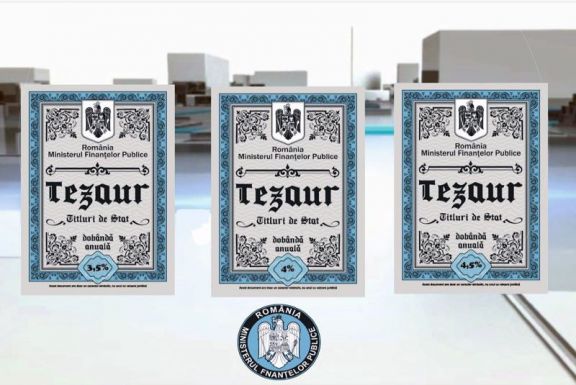

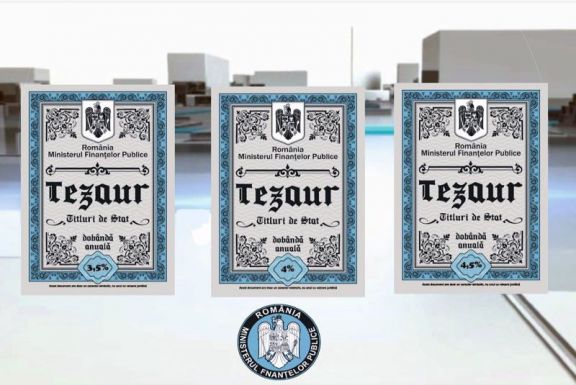

– Ami bombabiztos, az az államkötvény. Ezeket az állam 100 százalékosan garantálja, és magasabb hozamot biztosítanak, mint a banki kamatok. A március 7-ig jegyezhető Tezaur kötvényekre egyéves futamidőre 6, háromévesre 6,25 százalék éves kamatot fizetnek. Eltérően a banki kamatoktól, ahol 10 százalék a jövedelemadó, ezek teljesen adómentesek, garantálva vannak az állam által, és bármikor kiléphetünk belőlük, anélkül, hogy elveszítenénk a felhalmozott kamatot. Egy bankbetét esetén, ha nem várjuk ki a határidőt, ameddig lekötöttük a pénzünket, elveszítjük a kamatot. Az állampapírt ellenben a tőzsdén tudjuk értékesíteni, a kamatot pedig naprakészen megkapjuk.

– Ha valaki úgy dönt, hogy ilyen állampapírba szeretné fektetni a pénzét, mi az eljárás, hová kell fordulnia?

– Az első lépés az, hogy az ember nyit egy számlát egy brókernél, s elhelyez rajta minimum 5 ezer lejt vagy 1000 eurót. Ha ez megvan, akkor meg lehet vásárolni az állampapírt.

– Mitől bombabiztos ez a befektetés?

– Az állam a saját bevételeivel, a saját ingó- és ingatlanvagyonával garantálja ezeket a kölcsönöket.

– Ha valakinek nagyobb a stressztűrő képessége, hajlandó nagyobb kockázatot vállalni nagyobb nyereség reményében, akkor számára mit tudunk ajánlani?

– Számára ott vannak a részvények. Ilyenkor cégekből veszünk meg egy adott darabot, egy bizonyos méretű részesedést, attól függően, hogy mennyi pénzünk van. Ilyen romániai cégek, hogy csak a legnagyobbakat említsem, a Transilvania Bank, a BRD, a Hidroelectrica, a Petrom, a Romgaz. A húsz legnagyobb, tőzsdén jegyzett román cég tavaly a befektetőknek átlagban 30 százalék fölötti hozamot biztosított, beleértve az osztalékokat is.

– Az ilyen jellegű befektetésnél mekkora a rizikó?

– Ezeknél a nagyobb cégeknél elég kicsi a kockázata, hogy közép-vagy hosszú távon az ember veszítsen. Amit a részvényekről tudni kell az, hogy az áruk fluktuál. Van, amikor felmegy, van, amikor lemegy, de három-öt éven belül mindig felfelé ívelő tendenciát mutatnak. Persze, előfordulhat, hogy külső befolyások hatására rövid távon, pár hónapig csökken a részvények értéke, de hosszú távon a tendencia mindig pozitív. Kisebb cégek esetén nagyobb a kockázat, ezért a kezdő befektetőknek inkább ezeket a nagyobbakat ajánljuk, amelyekre a román gazdaság ráépül.

– Kisbefektetőként eldönthetem, hogy mely cégeknek a részvényeit szeretném megvásárolni, vagy rá kell bíznom ezt a brókerre?

– A brókerek kétféle szolgáltatást nyújtanak. Van az úgynebezett execution only, amikor én, mint befektető eldöntöm, hogy a pénzemet mely cégekbe fektetem be, s erre megbízást adok a brókernek. Van egy másik szolgáltatás, amikor a brókercégre bízom a pénzemet, és ők befektetik az én nevemben.

– Tehát az első esetben bizonyos mértékű tájékozottságra szükség van a befektető részéről.

– Abszolút. Mivel a saját pénzünkről van szó, mindenképpen érdemes utánaolvasni, utánanézni, átgondolni a dolgokat. Most a Facebookon és nem csak ott, nagyon sok olyan reklám van, hogy 1000 lejből két hónapon, vagy egy éven belül 10 ezret csinálunk, ezeknek nem szabad bedőlni. Nem létezik ilyen gyors meggazdagodás.

– Mekkora a rizikójuk az ilyen jellegű befektetésnek?

– Minden befektetésnek van egy adott kockázata. Kockázat nélküli befektetés csak az állampapíroknál van. Amikor részvényekről, vagy más típusú pénzügyi eszközökről beszélünk, ott van bizonyos kockázat, amivel tisztában kell lenni. Érdemes minél hosszabb időtartamban gondolkodni befektetések téren, mivel az árfolyamok ingadozhatnak.

– Amikor bankbetétet hozunk létre, akkor létezik egy biztonsági mechanizmus, vagyis ha a bank csődbe megy, akkor a garanciaalap megtéríti a kisbefektetők pénzét 100 ezer euróig. A brókercégek esetében van-e valami hasonló?

– Ha egy brókercég, amelyik a pénzünket kezelte megbukik, akkor a pénzügyi eszközeinket, legyenek azok államkötvények, részvények vagy bármi más, át tudjuk vinni egy másik brókercéghez, a számlán levő készpénzünk pedig 20 ezer euróig garantált. Ami készpénz 20 ezer euró fölött van, az elveszthet. Másrészt egy bróker folyószámláján nemigen tartunk nagyobb összegeket, mert nincs semmi értelme, hogy a pénz ott üljön.

– Mennyi az a minimális összeg, melynek a birtokában érdemes részvényekben gondolkodni?

– Ahhoz, hogy Romániában meg tudjunk nyitni egy ilyen számlát, a minimális összeg 3 ezer lej. Minden cégnek van egy úgynevezett kezelési költsége részvényvásárláshoz, ami 0,4% körül van.

– Mit kezdjenek a megtakarításaikkal azok, akik nagyon stressztűrőek, hajlandóak felvállalni nagyobb rizikót annak érdekében, hogy többet fialjon a pénzük?

– Akinek nagyobb a kockázati tűrőképessége, annak ott vannak például a kriptovaluták, de nekik is azt ajánljuk, hogy a befektetés nagyja legyen állampapír meg részvények, és egy kisebb, 5-10 százalékos szelete a portfóliónak legyen csak kriptovaluta, vagy más, spekulatív jellegű pénzügyi eszközök.

– Hogyha még lenne valami általános tanács olyanok számára, akik rendelkeznek megtakarított pénzzel is egy kicsit tanácstalanok, hogy mit is kezdhetnének vele, mi lenne az?

– Mindenkinek azt tudom mondani, aki kezdő és tanácstalan, hogy kezdje az állampapírokkal, mert ott nem tud veszíteni. Utána folytathatja a befektetési pályafutását olyan bombabiztos cégek részvényeivel, melyeket korábban már említettem. Aztán az ember elkezdi olvasni a híreket a Bukaresti Értéktőzsde oldalán, megismerkedik a terminológiával, egyre több tudásra tesz szert és egyre bátrabb lesz.

– Ha valaki úgy dönt, hogy rálép erre az útra, megpróbálja forgatni a pénzét, időben mekkora ráfordítást igényel, hogy tájékozott legyen?

– Ez attól függ, hogy meddig akar elmenni. Ha csak állampapíroknál akar maradni, akkor elég, ha háromhavonta elolvassuk a hírt az új kötvényekről, hogy eldöntsük, melyiket fogjuk megvenni. Ha aktívabb befektetők szeretnénk lenni, akkor kezdhetjük napi fél órával: elolvassuk a Ziarul Financiart, vagy a Bukaresti Értéktőzsde honlapján a híreket a fontosabb cégekről. Egy aktív befektető egy-két órát szán naponta a hírek olvasására és az analízisekre.

CSAK SAJÁT

.jpg)

.jpg)

.jpg)