Meginoghat az amerikai dollár globális tartalékvaluta státusza

Az elmúlt háromnegyed században a dollár volt a világ elsőszámú tartalékvalutája. Egyes elemzők szerint az ukrajnai háború e téren is változást hozhat, megkönnyítve a kínai jüan előretörését.

Az Egyesült Államok részesedése a világgazdaságból folyamatosan csökkent az elmúlt két évtizedben, ennek ellenére az amerikai dollárnak sikerült megmaradnia a legfontosabb globális tartalékvalutának. Ezt mi sem bizonyítja jobban, mint az Oroszország ukrajnai inváziója után kialakult helyzet. Miközben az európai valuták – beleértve az eurót, az eurózónához még nem csatlakozott államok devizáit és az angol fontot is – kivétel nélkül gyengélkednek, az amerikai dollár történelmi csúcsokat döntöget. A magyarázat egyszerű: ha a piacokat fluktuáció jellemzi valamilyen okból – most éppen a háború és az azt kísérő szankciók miatt –, a kormányok és a nemzetközi szervezetek olyan devizában próbálják elhelyezni a tartalékaikat, amely a legbiztonságosabbnak tűnik. Ez jelenleg kétségtelenül a dollár. Azonban hosszabb távon az amerikai valuta státusza megkérdőjeleződhet, paradox módon éppen a fent említett körülmények okán.

A látszat csal

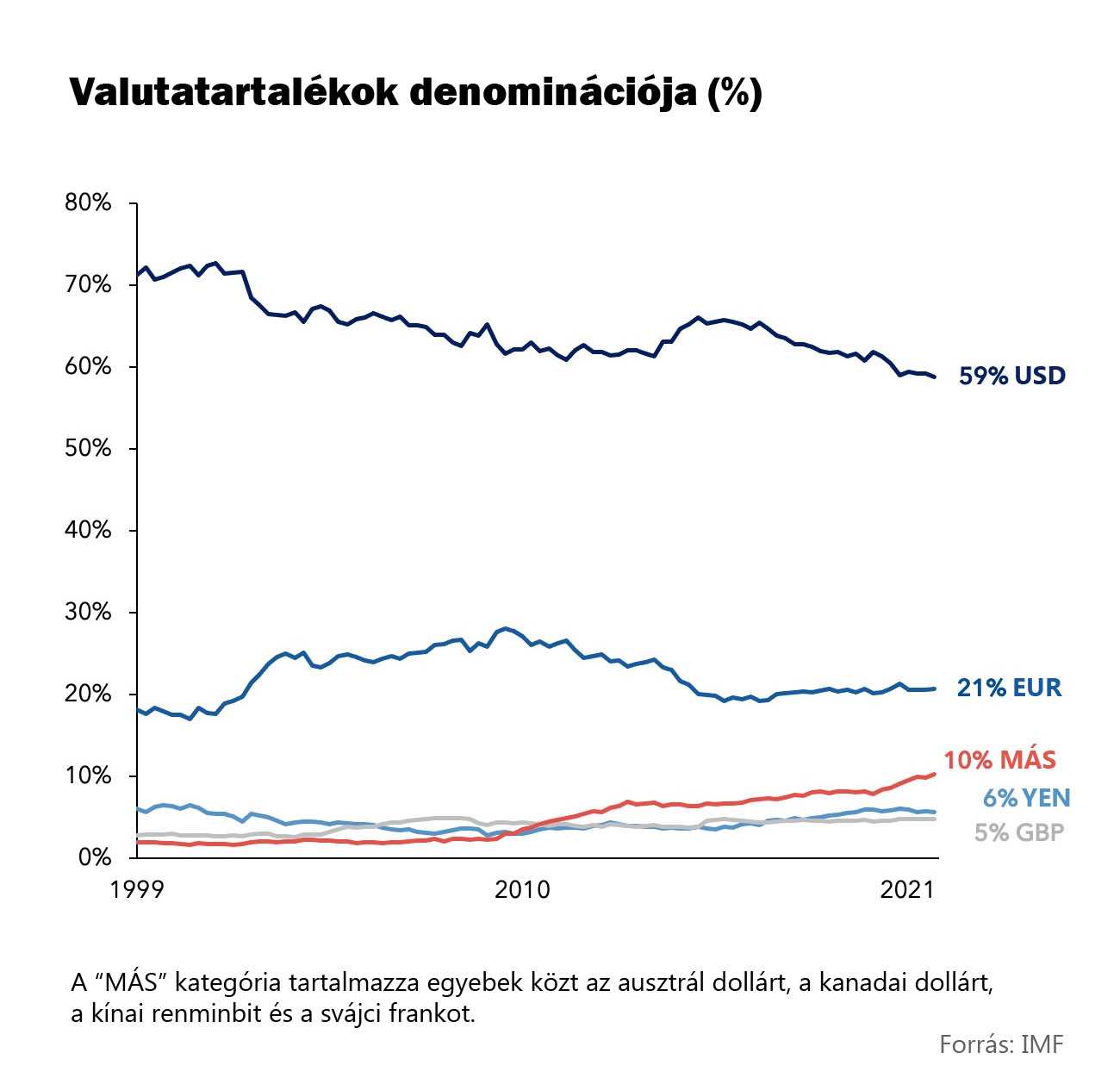

Jelenleg a nemzetközi kereskedelem mintegy felét dollárban számlázzák, és a nemzetközi hitelek és a globális hitelek mintegy felét dollárban fizetik ki. A kincstári értékpapírok fele szintén dollárban denominált. A nemzetközi devizapiacokon az összes tranzakció közel 90 százaléka dollárban történik. Látszólag semmi sem utal arra, hogy a dollár dominanciáját bármi fenyegetné. Csakhogy a Nemzetközi Valutaalap (IMF) kimutatása szerint két évtizede folyamatosan csökken a dollárban tartott devizatartalékok aránya, amely a tavalyi év utolsó negyedében 59 százalék alá esett. Nota bene: a hetvenes évek végén a dollár részesedése még 85 százalék volt. Ezt a szintet – egy jelentősebb hullámvölgy után – sikerült is megtartani 2000-ig, amikor megjelent az euró. Az európai valuta részesedése a következő nagyjából tíz évben csaknem 30 százalékra nőtt, a 2008–2009-es válság nyomán azonban visszaesett, és azóta 20 százalék körül mozog. A krízis idején a dollártartalékok teljesen logikusnak tűnő módon emelkedtek, mára azonban egy részük „átvándorolt” kisebb valuták felé.

A dollár dominanciájának aláaknázására irányuló törekvések értelemszerűen a washingtoni döntéshozókat is foglalkoztatják, annak ellenére, hogy a globális tartalékvaluta státusznak negatív hatásai is vannak. Például – miközben a dollár iránti kereslet erősebbé teszi az amerikai valutát, és lehetővé teszi az Egyesült Államoknak az olcsó hitelfelvételt – az erős dollár csökkenti az amerikai vállalatok versenyképességét, és folyamatosan növekvő külkereskedelmi mérleghiányhoz vezet. Másfelől az erős dollárnak számos pozitív hatása van – kezdve az olcsó importtól az alacsony tranzakciós költségeken át a valutakockázat kiküszöböléséig. Nem véletlen, hogy néhány éve valóságos versenyfutás indult a dollár dominanciájának megtöréséért. Feltörekvő nagyhatalomként Kínának nem titkolt célja a jüant (hivatalos nemzetközi nevén a renminbit (RMB) globális tartalékvalutává tenni, de hasonló álmokat dédelgetett például a Facebook is. (A libra projektje időközben leállt.)

„Jelenleg nincs arra utaló bizonyíték, hogy megkérdőjeleződne az amerikai dollár domináns tartalékvaluta státusza” – áll az amerikai kongresszus kutatási szolgálatának szeptember 15-i keltezésű elemzésében, amely megemlíti többek közt, hogy egyes washingtoni döntéshozók felvetették egy amerikai digitális valuta létrehozásának szükségességét a dollár vezető szerepének a megőrzése érdekében.

Kína komoly ellenfél

Kína gazdasági felemelkedése önmagában is fenyegetést jelente a dollárra, de a vasárnap újraválasztott Hszi Csin-ping vezetése alatt Peking következetesen törekedett arra az elmúlt egy évtizedben, hogy a Nyugat-központú, az egyetemes értékek köré szerveződő világrendet egy kizárólag érdekeken alapuló szisztémával helyettesítse. Ennek keretében Kína különféle támogatási és finanszírozási programokkal próbál egyes államokat meghódítani, másokat – a nehéz helyzetbe kerülő országokat – lekötelezni.

Ha csak a kínai valuta térnyerését nézzük, az eredmény nem túl látványos – legalábbis egyelőre. A fent említett kongresszusi elemzés is rámutat, hogy a kínai renminbi részesedése – számottevő növekedés után is – mindössze háromszázalékos. Egyes elemzők azonban úgy vélik, hogy az Oroszország elleni szankciók döntő lökést adhatnak Kína azon törekvésének, hogy a jüan globális befolyását növelje. Az egész világ láthatta ugyanis, hogy az Egyesült Államok fegyverként használta a dollárt Oroszország ellen. Persze, a büntetőintézkedések egyelőre főként Moszkvát sújtják, de felmerült a szankciók lehetősége olyan országokkal szemben is, amelyek kereskedelmet folytatnak Oroszországgal. Ha tehát egy bizonyos államnak potenciálisan nyugati szankciókkal kell számolnia, akkor logikus, hogy csökkenteni akarja a dollárnak való kitettségét.

Az IMF márciusi tanulmánya szerint a világ összes RMB-tartalékának harmada Oroszország birtokában volt, de ez a jövőben változhat. Például Izrael új stratégiája szerint a központi bank az idei évtől növeli az ausztrál dollár, a kanadai dollár, a kínai renminbi és a japán jen részesedését a zsidó állam több mint 200 milliárd dolláros tartalékában – az amerikai dollár kárára természetesen.

Az amerikai kongresszus elemzésével ellentétben a Stanford Egyetem pénzügyi szakértője úgy véli, a Kína jelentette kihívást komolyan kell venni. Matteo Maggiori legújabb kutatásában felhívja a figyelmet, hogy noha a dollár pozíciója egyesek számára megingathatatlannak tűnik, a valóságban nem az. Hasonló, sőt jobb helyzetben volt az 1920-as években az angol font, egészen addig, amíg egy nagyon súlyos gazdasági válság arra nem késztette a londoni kormányt, hogy agresszíven leértékelje a valutát, és megszegje a konvertibilitást érintő ígéreteit. Az Egyesült Államok ma nem követhet el hasonló hibákat, a nyakában ugyanis ott liheg Kína. A világ második legnagyobb gazdasága a világ harmadik legnagyobb kötvénypiacával rendelkezik, ami potenciálisan vonzóvá teszi a nagy befektetők, például a központi bankok és a szuverén befektetési alapok számára, amelyeknek az Egyesült Államok piacán kívül nincs sok helyük több százmilliárd dollárnyi vagyonok tárolására – mutat rá Maggiori. Emellett Kína nagy kereskedelmi partnerei kifizetődőnek láthatják az eszközeik renminbiben való tartását, illetve Peking egyre több partnerétől követeli meg, hogy a tranzakcióit RMB-ben bonyolítsa. A legnagyobb siker ezen a téren kétségtelenül Szaúd-Arábia: a világ legnagyobb kőolaj-exportőre bejelentette, hogy fontolóra veszi egyes tranzakciók denominálását jüanban.

Tárgyalások folynak arról, hogy – Irán mellett – Szaúd-Arábia is csatlakozzon az öt nagy fejlődő gazdaság informális csoportjához (BRICS), amelyet jelenleg Brazília, Oroszország, India, Kína és a Dél-afrikai Köztársaság alkot. Ha ez bekövetkezik, a csoport adja majd a világ GDP-jének több mint harmadát, a kőolaj-kibocsátás több mint negyedét, illetve az élelmiszer-termelést több mint felét. A csoport tagjai nemcsak nem sorakoztak fel Moszkva ellen Ukrajna kérdésében, de India és Törökország például a Nyugat fejcsóválása ellenére növelte az orosz energia beszerzését, ráadásul hajlandó rubelben fizetni.

Ezek a fejlemények elmélyíthetik azt a folyamatot, amely Matteo Maggiori a Krím-félsziget 2014-es inváziójával kezdődött. Kezdetben csak Oroszország fordult el az amerikai dollárban denominált kötvényektől, és növelte renminbi-tartalékait, viszont az Ukrajna elleni orosz inváziót követő szankciók a kínai deviza irányába tolhatják azokat az országokat, amelyeknek viszonya feszült az Egyesült Államokkal – mutat rá a Stanford professzora.

CSAK SAJÁT

.jpg)

.jpg)