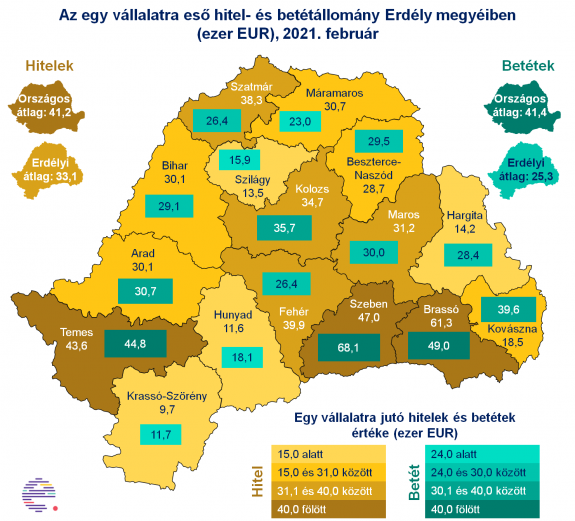

Mibe fektessünk? Lemaradtak a banki kamatok az inflációval folytatott versenyben

Mindegy, hogy bankban, állampapírban, vagy euróban tartjuk a pénzünket, vesztésre állunk az inflációval szemben.

Összesen 33 156 román állampolgár tett szert jövedelemre tavaly tőzsdei tranzakciók révén, tájékoztatott az adóhatóság. Elképzelhető, hogy többen tőzsdéztek, azonban közülük ennyien adtak be adóbevallást 2020-ra. A magánszemélyeknek 201,94 millió lej értékű adót kell befizetniük a tavalyi tőzsdei jövedelmük után, ami azt jelenti, hogy az értékpapírokkal való kereskedés 2 milliárd lejt hozott a számukra.

A Bukaresti Értékdőzsdén 71 ezer befektető kereskedik, 386 ezren pedig valamelyik befektetési alapnak az ügyfelei. Azt, hogy hányan tőzsdéznek egyénileg és befektetési alapon keresztül egyaránt, nem lehet tudni.

Kapcsolódó

„Figyelembe véve, hogy a tavalyi év végén a jegyzett részvények értéke körülbelül 160 milliárd lej volt, a befektetők által elért 2 milliárd lejes nyereség elég kicsinek tűnik. 2020 elég gyenge év volt, a tőzsdeindexek mínuszban zártak. Valószínűleg olyan befektetők is vannak, akik elég nagy veszteséget szenvedtek, az év elején, a járvány miatti értékcsökkenés miatt” – nyilatkozta Adrian Cojocar, a Patria Asset Management brókercég helyettes vezérigazgatója.

Ugyanakkor vannak olyan tőzsdei befektetők, akiknek igazán nem volt okuk panaszra, bármennyire gyenge év is volt a tavalyi. A magánszemély által fizetett, tőzsdéről származó jövedelem után fizetendő legnagyobb adótétel 8,45 millió lej. Mivel a személyi jövedelemadó 10 százalék, az illetőnek 84,5 millió lej haszna volt 2020-ban tőzsdei tranzakciókból. A jelenlegi országos nettó átlagbérrel ezt az összeget 2 012 év alatt lehetne megkeresni.

Az, hogy a magánszemélyek milyen összeget fektettek be a tőzsdén, nem nyilvános adat, így azt sem lehet tudni, hogy százalékosan mekkora volt a nyereségük. Ugyanakkor egyértelmű, hogy a részvényekkel és értékpapírokkal való kereskedéssel viszonylag magas profitot lehet elérni, de a veszteség szintén benne van a pakliban, ezért csak olyanoknak ajánlott, akik jól viselik a rizikóval járó stresszt.

Minimális kockázat, kis hozam

A banki befektetések ezzel szemben minimális kockázattal járnak, de nem is kecsegtetnek jelentős hozammal. A finzoom.ro portál adatai szerint az egy éves kifutású lejalapú bankbetétek átlagos hozama 2 és 3 százalék között van. Jelenleg 3,8 százalék a legnagyobb kamat, azonban ennek 10 százalékát elviszi a jövedelemadó. Egy bankbetétnek járulékos költségei is vannak, vagyis a nettó hozam alig haladja meg az évi 3 százalékot.

Ez azt jelenti, hogy a bankban elhelyezett pénzünk a hazai piacon jelenleg elérhető legmagasabb kamat esetén sem fogja megőrizni a reálértékét. A Román Nemzeti Bank legfrissebb prognózisa 4,1 százalékos éves inflációval számol, ilyen hozamú bankbetét pedig per pillanat nem létezik.

CSAK SAJÁT

Az állampapírok szintén bombabiztos befektetésnek számítanak, de a jelenlegi körülmények között nem hogy nyereséget nem termelnek, de vesztünk rajtuk. A júniusban kibocsátott egyéves futamidejű Tezaur állampapír adómentes kamata 2,95 százalék, ami bőven elmarad az infláció értékétől. Az ötéves futamidejű Tezaur kötvények éves kamata magasabb, 3,65 százalék, ami viszonylag kecsegtetőnek tűnik, azonban lehetetlen előre látni, hogy ekkora távlatban hogy alakul majd az infláció.

Befektetési alternatíva lehet az euró vásárlás, s annak bankban való elhelyezése. Az euróalapú betétek kamatai fölöttébb szerények, 0 és 0,5 százalék között változnak, azonban ehhez hozzá kell számolni az árfolyamváltozást is. A pénzügyi szakemberek zöme egyéves távlatban 2 százalékos árfolyamnövekedésre számít, s van olyan is, aki 2,5 százalékkal kalkulál. Ha ez utóbbi jön is majd be, a banki kamattal együtt sem éri el az infláció prognosztizált értékét.

Jelenleg tehát nem létezik olyan, nullához közeli rizikójú befektetési lehetőség, ami biztosítaná, hogy a pénzünk megőrizze az értékét.

(Nyitókép: AdobeStock)

.jpg)

.jpg)