Ezt teszi a pénzünkkel az infláció: hogyan védhetjük meg a megtakarításainkat?

Öt év alatt a lej vásárlóereje hozzávetőleg a felére csökkent, ami nagyban veszélyezteti az emberek megtakarításait. Lépni kell, de mit? Mutatunk pár lehetőséget.

Zs. nem bízik a bankokban. Bizalmatlanságának semmilyen konkrét oka nincs, soha nem volt dolga hitelintézettel, s így negatív benyomások sem érhették. Óriási szerencse, hogy a kanapéjában bízik, ezért aztán, mivel a jövedelme több annál, amennyit költ, a fennmaradó összeget hónapról-hónapra a fekvőhely alá rejtett nylonzacskóban helyezi el.

A. ugyancsak mélységes bizalmatlansággal viseltetik a hitelintézetek irányában, ezért aztán egy lejt sem bízna rájuk. Amikor közlöm vele, hogy a bankbetétekért, 100 ezer eurós értékig, kezességet vállal az állam, azzal vág vissza, bármikor bekövetkezhet egy olyan méretű gazdasági-politikai krízis, amikor a Bankbetétek Garancialapja nem tud eleget tenni ezek kötelezettségének. Ellenvetésemet, miszerint valószínűleg ennél jóval nagyobb a valószínűsége, hogy betörés vagy lakástűz miatt vész el az odahaz tartott megtakarított pénze, elengedi a füle mellett.

Növekvő árak, olvadó megtakarítások

A drágulások 2021 második félévében pörögtek fel, de éves szintén még elfogadható, 5,1 százalék volt az átlagos infláció. Egy évre rá már 13,8 százalékkal nőtt a fogyasztói árindex, 2023-ban pedig 10,4 százalékkal. 2024-ben 5,6 százalékra csökkent az áremelkedések átlagos üteme, hogy aztán tavaly 7,7 százalékra gyorsuljon.

Összességében ez azt jelenti, az utóbbi öt évben a megélhetés átlagban mintegy 50 százalékkal drágult, más szóval a pénz vásárlóértéke felére csökkent. Ugyanennyivel csökkent a megtakarítások reálértéke is, a borítékban vagy folyószámlán tartott pénzből napjainkban kb. feleannyi terméket tudunk vásárolni, mint öt évvel korábban, vagyis amit Zs. és A. megspórolt, bár látszólag megvan, valójában a felére olvadt. Természetesen az 50 százalékos értékvesztés csak egy irányadó adat, aminek az értéke jelentős mértékben változhat annak függvényében, hogy konkrétan mit szeretnénk vásárolni.

„Tíz százalékos inflációnk van, világos, hogy mindenkitől, akinek lejben vannak a megtakarításai, a kormány elvette a pénzének a 10 százalékát” – idézi az economica.net Adrian Codîrlașut, a pénzügyi elemzők szakmai szervezetének (CFA Románia) az elnökét.

„Az infláció elpusztítja az értékeket. (…) Nagy újraelosztó. (…) Az infláció a társadalom múltban felhalmozott vagyonának felszámolásához vezet” – írja Az infláció visszatérése – A könnyelmű eladósodás síkos útja című könyvében Václav Klaus cseh közgazdász, volt pénzügyminiszter, miniszterelnök és államfő.

Klausnak kétségtelenül igaza van, azonban az, hogy a vagyonunk, illetve a megtakarításaink felszámolódása milyen mértékű, abba nekünk is van beleszólásunk.

Bankbetét: a semminél jobb

Az átlagemberek zöme számára a legkézenfekvőbb lépés a pénz lekötése bankbetét formájában. „A legegyszerűbb, hogy a bankbetéthez forduljunk, mert a lakosság nagy részének valószínűleg van bankszámlája. (…) Itt azonban le kell vonnunk bizonyos következtetéseket. Az inflációval vívott harcban a bankbetétek nem előnyösek” – nyilatkozta a Hotnews hírpotrtálnak Horia Gustă, az Alapkezelők Egyesületének az elnöke.

Ez alátámasztják a Román Nemzeti Bank (BNR) és az Országos Statisztikai Intézet (INS) adatai. A bankbetétek éves kamatjai egész évben 5 százalék körül mozogtak, miközben augusztustól kezdve az infláció nem sokkal maradt el a 10 százaléktól. Ez azt jelenti, hogy aki augusztusban kötötte le a pénzét egy évre, az reálértékben kb. 5 százalékot veszít belőle, annak ellenére, hogy a nominális értéke nő. Tehát 1000 lej helyett hiába kap vissza a betétes 1050 lejt, annak az értéke csak hozzávetőleg 950 lejt fog érni.

A bankbetétek hatásfokát az infláció elleni harcban rontja, hogy a kamat 10 százalékát az állam zsebeli be személyi jövedelemadó formájában, s ha az értéke meghaladja 6 bruttó minimálbérét, akkor 10 százalékos egészségbiztosítási járulékot is kell fizetni utána. Ez azt jelenti, hogy a valós hozam 10-20 százalékkal kisebb a kamatnál. Ennek ellenére a bankbetét sokkal jobb a bankszámlán vagy az ágy alatt őrzött pénznél, mérsékli az értékvesztést.

Kapcsolódó

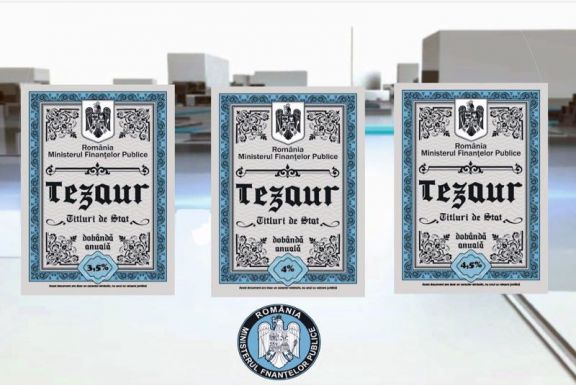

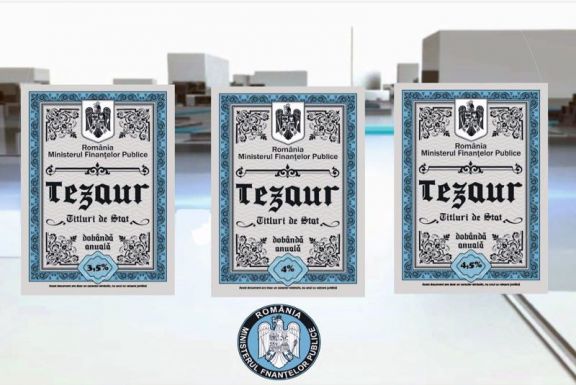

A bankbetétnél kedvezőbb lehetőség az állampapír. Aki tavaly júliusban vásárolt kétéves futamidejű lejalapú Fidelis kötvényt, annak évi 7,25 százalékos kamatot fizet az állam, az egy-, illetve hároméves futamidejű Tezaurra pedig 6, illetve 6,85 százalékot. Augusztustól az infláció bőven meghaladta a kamatot, azonban a mínusz lényegesen kisebb, mint a bankbetétek esetében, már csak azért is, mert az állampapíré kamatmentes. 2026 második félévében az infláció jócskán mérséklődni fog, így aztán két- és hároméves futamidő esetén a befektető még nyerhet is valamicskét, a legrosszabb esetben pedig nullára jön ki, a megtakarítása ugyanakkora vásárlóerővel rendelkezik majd, mind a lekötéskor.

Hosszabb futamidő esetén nagyobb a rizikó. „A Fidelis vagy a Tezaur kötvények esetén, ha kiszámítod az átlagos hozamot 5-10 évre, az látszik, vitatható, hogy fedezi-e az inflációt. A bankbetétek kamatja reálértékben negatív” – idézi a Hotnews Mihai Căruntut, a Pénzügyi Banki Elemzők Egyesületének alelnöke.

Jó befektetések, nem mindenkinek

Gustă és Căruntu szerint a legjobb védelmet az infláció ellen a részvények, a befektetési alapok, az arany és az ingatlan jelentik.

„A részvények és a befektetési alapok nem valók mindenkinek. Nem mindenki képes elviselni, hogy holnap azt lássa, csökken az értékük, mivel ezek az eszközök ingadozóak lehetnek” – mondja Horia Gustă.

A részvények értékének az alakulását tükröző tőzsdei indexek évtizedes távlatban, de általában rövidebb periódus alatt is, meghaladják az inflációt. Így van ez a Bukaresti Értéktőzsde (BVB) esetében is. 2021 márciusa és 2025 decembere között a BVB-n befektetett pénz átlagos hozama 200 százalékos volt, vagyis megháromszorozódott, míg 2019 februárjához képest az értéknövekedés ötszörös, írja a profit.ro. Ebből nem következik, hogy az azonos terjedelmű elkövetkező időszakban is ekkora lesz a hozam, azonban hogy bőven meg fogja haladni az inflációt, az biztosra vehető.

Az arany ára szárnyalt az utóbbi években, de nem biztos, hogy tartósan megmarad a folyamat. Ez nagyban függ a világpolitikai és világgazdasági történésektől, mivel a nemesfém felé főleg krízisek idején, zavaros időszakokban fordulnak a befektetők.

Az ingatlannal a fő gond az, hogy jelentős összegű tőkét feltételez, ezért sokak számára nem jelent valós opciót. Az is probléma, hogy kevéssé likvid, mint a már felsorolt befektetési eszközök, nehezebb pénzzé tenni.

Ezek a lehetőségek, mindenki lelki alkata, elvárásai és megtakarításai értékének függvényében választhat közülük. Érdemes szem előtt tartani azt a tényt, hogy odahaza vagy bankszámlán tartani a pénzt olyan, mintha minden év végén egy részét elégetnénk vagy kidobnánk a szemétbe.

A szakemberek szerint a minimális infláció kora nem fog visszatérni. „Semmi sem lesz ugyanolyan, mint a pandémia előtt: nagyon alacsony kamatok és kicsi infláció. A központi bankok 2 százalékos inflációt céloznak meg, de valóságban 3-4 százalékos lesz” – véli Mihai Căruntu.

CSAK SAJÁT

.jpg)

.jpg)

.jpg)