Mi az oka annak, hogy Romániában változatlanul hatalmas az áfakiesés?

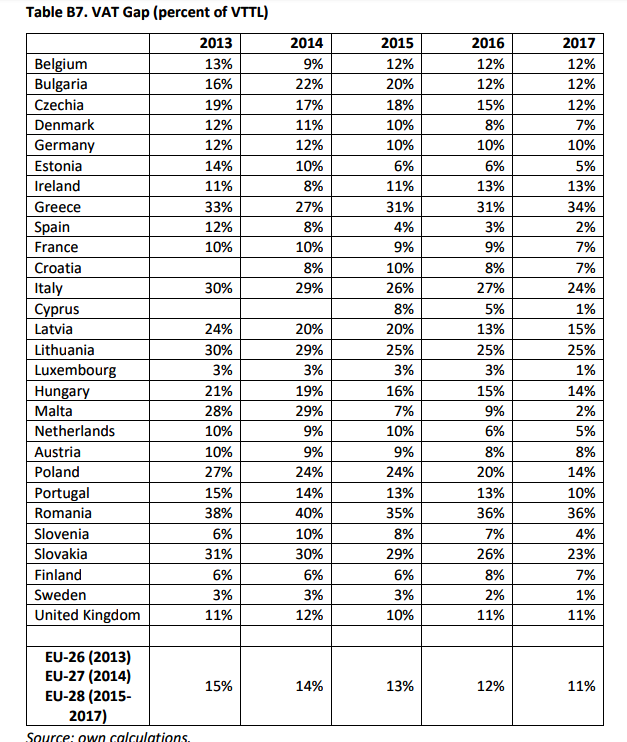

Romániában öt év alatt minimális javulás történt az áfakiesés mérséklésében – derül ki az Európai Bizottság friss jelentéséből. Az adatok szerint nincs még egy olyan ország az EU-ban, ahol ekkora lenne az áfakiesés, 2017-ben például az uniós átlag több mint háromszorosát jegyezték Romániában. Pál-Antal Ildikó adótanácsadó, könyvvizsgáló szerint az adóhatóság kettős mércéjében, szemethunyásában is érdemes keresni az okokat.

Az Európai Bizottság áfa(TVA)kiesésen a számított, azaz a becsült és a ténylegesen beszedett áfa összegének különbözetét érti. Itt az uniós átlag 2013-ban 15 százalékos volt, 2017-ben az összes uniós áfabevétel 11,2 százalékát, míg 2016-ban a 12,2 százalékát tette ki az áfakiesés. Ez a csökkenő tendencia már az ötödik egymást követő éve tart.

Az áfarés - amely annak a fokmérője, hogy mennyire hatékonyak az áfabefizetésre és az adószabályoknak való megfelelésre vonatkozó intézkedések az egyes tagállamokban - Romániában volt a legnagyobb, ahol 2017-ben a várt áfabevétel 36 százaléka nem folyt be az államkasszába. Az Európai Bizottság adatai szerint Romániában az áfakiesés 2013-ban 38 százalékos volt, 2014-ban 40 százalékos, 2015-ben 35 százalékos, 2016-ben 36 százalékos, 2017-ben szintén 36 százalékos.

Összehasonlításképp: Magyarország 2013-ban 21 százalékról indult, 2017-re viszont elérte a 14 százalékot. Lengyelország 27 százalékról 14 százalékra tornázta le az áfakiesést. Romániát és Görögországot leszámítva, ahol az áfarés 2017-ben 34 százalékos volt, minden tagország jelentős eredményeket tudott elérni. Romániában az államháztartás az EB adatai szerint 2017-ben 6 milliárd eurótól esett el az áfabevétel-kiesés miatt.

Miért nem történt előrelépés?

Megkeresésünkre Pál-Antal Ildikó adótanácsadó, könyvvizsgáló elmondta, mielőtt az romániai áfakiesés okaira próbálnánk választ keresni, nem árt árnyaltabban értelmezni az EB mutatóit. A számított áfa ugyanis egy becslés, és ezt a becslést a 28 tagország esetében csupán 5-6 ország végezte el saját magának, Románia pedig nem tartozik közéjük. Az EB ezt a becslést több tényező alapján számolja ki. Figyelembe veszi például a GDP-növekedést, a lakossági fogyasztást, az állami beruházásokat. „2017-ban például 7 százalékos volt a GDP-növekedés, nőttek a bérek is, ebből azt a következtetést lehetett levonni, hogy a fogyasztás is nő, tehát az elvárt áfa is nő. Nem volt nagy állami beruházás, ami szintén növelte az elvárható áfa értékét” - részletezte az adótanácsadó. Hozzátette, elképzelhető tehát, hogy a becsült adatok nem teljes mértékben fedik a valóságot. Elmondta, az viszont tagadhatatlan, hogy hatalmas az eltérés az uniós átlag és a romániai mutatók között, ez is indokolja, hogy nagyon komolyan kellene venni az áfakiesést.

„Nálunk nagy baj van az adózói fegyelemmel. Még mindig az jellemző ránk, hogy az adóbevallások vagy nem mennek be, vagy rosszul jelentenek, a bevallások kitöltése is nagyon nehézkes” - mutatott rá a gondokra Pál-Antal Ildikó. Hozzátette, az állami kötelezettségek késedelmes befizetése szintén nagyon gyakori.

„Az adózói fegyelem mellett ott az áfaelkerülés. Az adóhatóságnak számtalan kísérlete volt arra, hogy ezt visszaszorítsa, elég, ha csak eszünkbe jut, milyen nehéz volt ezelőtt másfél, két évvel akár az induló cégeknél is az adószám kiváltása. Amit viszont nem szabad elhallgatnom, hogy munkám során láttam, az adóhatósági hozzáállása sem a legmegfelelőbb, elsősorban ami a szemethunyást, a kivételezést illeti. Ez teljes mértékben ahhoz járult hozzá, hogy rontsa az adózói fegyelmet” - magyarázta az adótanácsadó.

Milyen eszközökkel lehetne javítani?

Pál-Antal Ildikó nem elsősorban a jogszabály-módosításban látja az áfakiesés visszaszorításának mérséklését, hanem az adóhatóság hozzáállásában. „Támogatni kellene a vállalkozói szférát az adózói fegyelem terén, és valahogy mindenkit egységes mércével kellene mérni. Ezt a szemethunyást meg kivételezést valahogy ki kellene iktatni” - hangsúlyozta. Emlékeztetett, hogy évek óta működik az országos elektronikus rendszer, ahová minden adózó tételesen leközli a befizetendő és a visszaigényelt áfáját. „Tehát folyamatosan monitorizálni lehet, ha valaki levont áfát jelent, ám a másik oldalon nem történik befizetés. Már évek óta ebbe az irányba lépéseket kellett volna tenni. Tehát miközben a levont áfát az adózó megkapja, a másik oldalon a befizetés nem történik meg. Pedig ezek az adatok az adóhatóság rendelkezésére állnak” - mutatott rá.

Pál-Antal Ildikó elmondta, a leggyakoribb áfabefizetés-elkerülési praktikát nagyon könnyen ki lehetne szűrni, mégsem történnek előrelépések. A leggyakoribb praktika, hogy az adózó befogad egy áfás számlát, az áfát levonja, majd fiktív áfamentes közösségi értékesítést jelent. „Azt kell mondanom, hogy ez egy elcsépelt praktika, és mégis a mai napig művelik, és nagyon sokan megússzák” - jegyezte meg az adótanácsadó.

Az adóhivatal az EB-jelentést követően közleményt adott ki, amelyben úgy fogalmaznak, hogy Románia már nem tartozik azon országok közé, ahol az áfakiesési mutató növekszik. A közleményben megjegyzik, hogy a jelentés kerekített számokkal dolgozik, így az áfarés 2016-ban valójában 35,8 százalék, 2017-ben pedig 35,5 százalék, tehát van előrelépés. Hozzáteszik, hogy 2017-től lényeges törvénymódosítások történtek, így 2018-ban már jobb lesz Románia mutatója.

Vannak már hangok arra vonatkozóan, hogy Románia bevezetné 2020-tól azt az áfanyilvántartással és -ellenőrzéssel kapcsolatos rendszert, amely Lengyelországban már működik, és amellyel a lengyelek komoly javulást értek el.